Setelah ketentuan penghitungan PPh Pasal 21 diperbarui, Direktur Jenderal Pajak melakukan penyesuaian ketentuan administratif untuk bukti pemotongan (bupot) PPh Pasal 21. Ketentuan mengenai bupot PPh Pasal 21 diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-02/PJ/2024 (PER 2/2024). Apa saja perubahannya? Berikut rangkuman dari tim Redaksi Ortax.

Tambahan Bukti Potong untuk Pegawai Tetap/Penerima Pensiun Berkala

Pemberi kerja kini berkewajiban untuk membuat bukti potong untuk pegawai tetap/penerima pensiun berkala atas penghasilan yang diterima setiap bulannya. Bukti potong dibuat dengan Formulir 1721-VIII (Bukti Potong PPh Pasal 21 Bulanan) sesuai lampiran PER 2/2024. Dengan berlakunya peraturan ini, pegawai tetap/penerima pensiun berkala akan menerima dua jenis bukti potong. Pertama, bukti potong PPh Pasal 21 Bulanan untuk penghasilan yang diterima setiap bulan. Kedua, bukti potong untuk penghasilan yang diterima dalam satu tahun pajak atau bagian tahun pajak (Formulir 1721-A1).

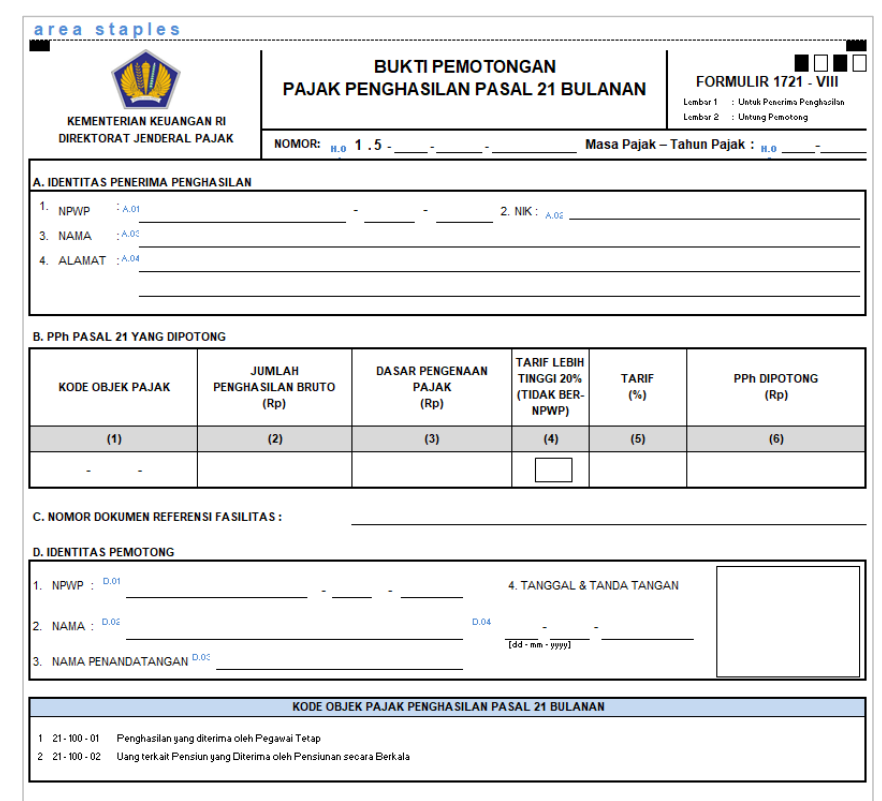

Berikut adalah contoh format Formulir 1721-VIII:

Merujuk Pasal 2 PER 2/2024, terdapat 4 bentuk bukti potong PPh Pasal 21. Baca artikel berikut ini untuk melihat contoh dan cara pembuatan dari masing-masing bukti potong::

- Formulir 1721-VI untuk PPh Pasal 21 Tidak Final dan PPh Pasal 26,

- Formulir 1721-VII untuk PPh Pasal 21 Final,

- Formulir 1721-VIII untuk PPh Pasal 21 Bulanan, dan

- Formulir 1721-A1 untuk PPh Pasal 21 Pegawai Tetap dan Penerima Pensiunan Berkala (Masa Pajak Terakhir).

Kewajiban Membuat dan Memberikan Bukti Potong

Penerima penghasilan berhak untuk menerima bukti pemotongan pajak atas penghasilan yang diterima. Sesuai Pasal 2 ayat (5) PER 2/2024, pemberi kerja wajib memberikan bukti potong dalam jangka waktu berikut ini:

| Jenis Bukti Potong | Jangka Waktu Pemberian Bukti Potong kepada Penerima Penghasilan |

|---|---|

| Formulir 1721-VI | Diberikan kepada Penerima Penghasilan untuk setiap kali pembuatan Bukti Pemotongan PPh Pasal 21 dan/atau PPh Pasal 26 |

| Formulir 1721-VII | Diberikan kepada Penerima Penghasilan untuk setiap kali pembuatan Bukti Pemotongan PPh Pasal 21 dan/atau PPh Pasal 26 |

| Formulir 1721-VIII | Diberikan kepada Penerima Penghasilan paling lama 1 bulan setelah masa pajak berakhir |

| Formulir 1721-A1 | Diberikan kepada Penerima Penghasilan paling lama 1 bulan setelah masa pajak terakhir |

Ketentuan Peralihan

Dalam PER 2/2024, ditegaskan bahwa ketentuan administratif untuk terkait pemotongan PPh Pasal 21 masa pajak Desember 2023 masih menggunakan ketentuan sebelumnya, yakni Peraturan Direktur Jenderal Pajak Nomor PER-14/PJ/2013. Ketentuan pada PER 2/2023 mulai berlaku untuk masa pajak Januari 2024.

Untuk memberikan waktu transisi bagi wajib pajak, pemberian bukti potong (Formulir 1721 VI-VIII) masa pajak Januari 2023, dapat diberikan paling lambat 31 Maret 2024.